撰文 | 夏 天

編輯 | 小 橘

『現在你隨便去網上買,好用和不好用的可能各一半,但你如果跟著博主的推薦買,十個有八個都是坑』

以往,小美買化妝品前都要去小紅書上看看博主們的種草筆記,博主們推薦什麼,她就買什麼,無論是眼霜還是防曬乳等都很好用,現在卻是博主們推薦什麼,她就避開什麼。

那些隻談產品優點不提產品缺陷的筆記讓小美感到厭煩,本來隻是想安安靜靜地做個攻略,現在還得一邊做攻略一邊篩選帖子,稍不留神兒就會被網紅濾鏡和精巧的話術蒙騙,成為一顆無辜的韭菜。

如果消費者避坑能力是『道高一尺』,那虛假營銷就是『魔高一丈』了。

前不久,有博主曝光僅花5000元,便讓40多位博主將一款不存在的護發產品營銷成小紅書『網紅』爆款。

事後,小紅書迅速回應,平臺已在第一時間處理,實際影響非常有限。

類似的虛假營銷並非個例,但一直未能引起平臺的重視,直到經歷了虛假濾鏡、佛媛帶來的幾次輿情危機,平臺才開啟了一系列的虛假種草治理行動。

今年1月,小紅書起訴了多家從事『代寫代發』虛假種草筆記業務的通告平臺、MCN機構;並在上月初上線了《社區商業公約》,再次要求不得對產品進行虛假宣傳,試圖以此壓制住這股不良之風。

雖然官方除草力度越來越大,為了維護內容生態甚至封禁了包括多芬、露得清、半畝花田、妮維雅等多個品牌涉及虛假營銷的內容,但不少人依舊做出了和小美一樣的選擇。

商業化本身並沒有錯,有了資金的流入,平臺才能為內容創作者提供更好的條件,但是在小紅書不斷壯大的過程中,內容生態與商業化的兩極對立卻越來越明顯。

『草』長歪了

小紅書一直被外界視為中國的Instagram。

這兩款app都以追求高品質生活的年輕女性為主要用戶群體,平臺上的UGC內容也多是美妝、時尚、旅行、生活相關。

不同於ins圖片化呈現方式,小紅書的內容常以圖文的形式呈現,攻略為主,對用戶具有很強的參考借鑒性,用戶瀏覽筆記後在下方留言點贊的同時,往往也會將其收藏,作為自己的生活指南。

用戶與用戶的聯系,用戶與平臺的聯系就在這樣的創作、分享、收藏日漸緊密。

這樣高黏性的垂直社區氛圍及天然就適合廣告植入的種草形式,讓小紅書備受品牌商青睞。

從2019年開始,廣告主在小紅書平臺的投放預算一直保持高速增長,商家對微博、微信平臺的廣告預算,很大部分轉移到了小紅書。

盯上『種草』商業潛力的除了廣告主,還有一批無良商家。

以醫美為例,不少醫美銷售偽裝成普通用戶在社區分享自己的醫美體驗,吸引消費者,然後通過私聊引導消費者前往特定醫院進行消費。

而這些特定的醫院往往資質不足或者水平有限,消費者上當後陷入漫長的維權官司,求助無門。

此類情況還發生在包括但不限於美妝、民宿、租房等領域。

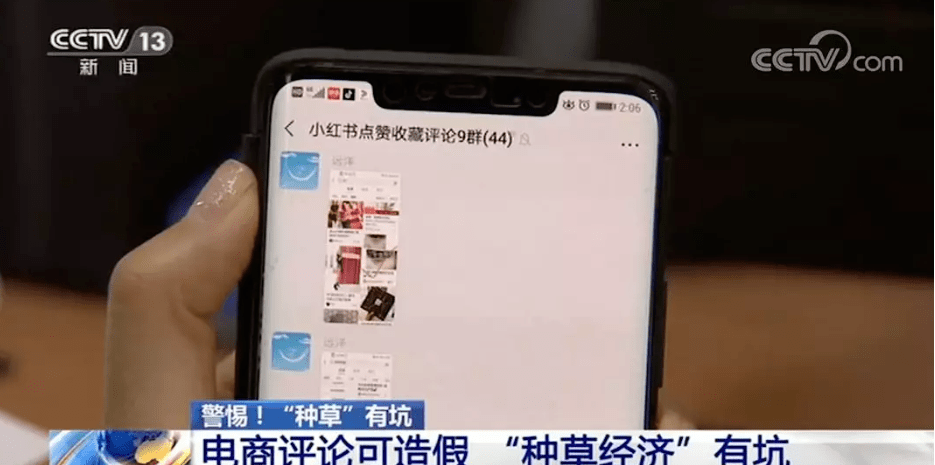

這背後已經衍生出了大量的刷單服務。

在豆瓣、百度貼吧,招聘網站上能找到大量偽裝成稿件兼職的招募貼,點開後才發現工作內容是小紅書筆記代發、點贊、留言、收藏。

根據代發帖內容的不同,一單的價格從5到15元不等。

另外,代發者自身賬戶的粉絲數也會影響到最終成交價,粉絲數在百人以上的每單的價格會高出2到5元。

即便小紅書先後推出『專項打擊』『啄木鳥』等多項內容整治計劃,依舊屢禁不止。

一方面,種草與廣告邊界模糊,不良用心的人很容易利用種草夾帶私貨;另一方面,平臺監管存在滯後性,問題出現後才會出臺相應管理措施。

而這問題與措施之間的時間差,正是用戶信心最容易重建的時刻,錯過這個點,用戶就會流失。

這也是為什麼近兩年社交媒體上不斷湧現各類『逃離小紅書』『小紅書全是廣告』的聲音。

易『種』難『拔』

小紅書的定位是生活方式垂類社區,而它也正是憑借在垂直領域的深耕突出重圍,在2020年超過抖音,拿到了美妝品牌最大的營銷預算。

一年後,美妝品牌在小紅書上的營銷預算降至29.41%,抖音搶到了相當多的品牌營銷投放份額,占比高達 43.53%。

美妝類預算下降的同時,小紅書穿搭類、美食類的廣告收入增速也逐漸放緩,平臺需要尋找新的廣告增長點。

彼時,小紅書的男性用戶比例已從2018年的17.4% 提升到31.32%,於是小紅書將目光投向了數碼、健身等新品類,試圖通過豐富內容品類來吸引更多用戶。

除了拓展新流量,未能將現有流量充分利用形成『種草—拔草』的商業閉環,導致部分流量流失也一直是小紅書頭疼的問題。

早在2014年12月,小紅書就上線了自營電商平臺福利社,多年過去依舊不溫不火。

電商貢獻的收入僅占其全年營收的20%,而這還包括對第三方商家的抽傭。

豐富而又具備長尾效應的UGC內容聚集起的龐大流量,卻未能轉化為站內交易。

為了打通交易鏈路,小紅書在2021年8月2日推行『號店一體』戰略,以『0門檻開店』、『月銷萬元以下商家免收傭金』、『BC直連』等服務吸引商家入駐。

同時,2021年8月切斷筆記掛靠的外部鏈接,轉而允許平臺上專業號的筆記掛靠小紅書內部店鋪的商品鏈接,試圖將『內容-商業』的轉化限定在站內,減少對第三方電商的依賴。

小紅書動作頻頻,卻收效甚微。

一來,作為內容平臺,小紅書的自營電商市場號召力有限,無法為商家帶來銷量保證,也就拿不到具有競爭力的商品價格,並且品控不嚴,時常有消費者向工商局投訴表示買到假貨;二來,其自營商品的倉儲、配送、售後系統滯後於市場,發貨時間長、售後服務跟不上,消費者購物體驗不佳。

就在小紅書忙著將電商業務發展壯大的同時,各電商平臺也忙著將自己的種草業務發展壯大。

2020年,淘寶直接在一級界面中加入了逛逛這一菜單,采用與小紅書同樣的雙列信息流排佈和圖文結合的分享形式,企圖在站內通過種草拉動商品銷量。

由於電商平臺自帶賣貨屬性,逛逛頁面內的筆記多為商業筆記,入駐的素人有限,優質的UGC內容占比不高,對用戶的吸引力不足,引流效果不達預期。

另一與小紅書同為內容平臺的抖音,也再次開啟了自己的種草業務。

Tech星球曾報道,抖音正在測試新的種草功能、一是在短視頻界面增加《完善》筆記和《添加》寶貝,二是在圖文種草內容中懸掛商品鏈接。

除了阿裡與字節,近兩年來,包括騰訊、京東、網易、拼多多、美團、知乎在內的數十家企業曾不止一次推出過帶有種草屬性的產品。

這些產品中既有『拼小圈、種草秀、逛逛』這樣的軟件內置菜單,又有『友啥、彼迎』這樣的單獨app。

雖然大都沒能逃過雷聲大,雨點小的命運,但大廠對種草業務的看重卻是心照不宣。

生態邊界在哪兒?

坊間多次傳言小紅書欲赴港上市,但一直未得到官方的正面回應。

對於估值近200億美金的小紅書而言,是在犧牲一定的內容生態加速商業化,來證明自己的商業價值?還是維持固定比例的廣告投放保持生態質量,來加深護城河?

小紅書目前的賺錢方式,主要是廣告與電商。

小紅書通過廣告賺錢的方式主要有兩種:一是直接向品牌商提供信息流、開屏、搜索位等廣告展示服務,品牌方按照點擊或曝光來定價,點擊CPC均價2毛-6毛,曝光CPM均價3元-12元不等;計費時,CPC和CPM中二選一。

小紅書目前的Ad Load為10%左右,而國外競品為20%左右。

信息流廣告還有很大提升空間,並且整個社區對高質量廣告植入的接受度較高。

第二種方式是在博主與廣告主的合作中收取傭金。

為了避免軟文泛濫和內容低質,小紅書嚴厲打擊博主與商家私下接單,要求所有商業合作必須通過蒲公英平臺完成,同時,小紅書會在每次商業合作中向品牌方和博主各收取10%的服務費。

類比抖音星圖平臺,如果品牌想投放抖音達人,必須通過星圖對接,采用一口價結算,品牌方需要支付平臺5%的手續費,按播放量計費則需要支付平臺10%的手續費,平臺還會根據達人是否簽MCN、公會對達人進行不同比例的抽成。

小紅書的傭金與抖音大體持平,即使在整體流量低於抖音的情況下,市場依舊願意為小紅書的種草買單。

隨著小紅書上商業筆記數量增加,平臺的傭金收入也將繼續提升。

電商業務方面,整個電商市場雖已被淘寶京東、拼多多把持,但同為內容平臺的抖音仍憑借自己龐大的流量優勢,在電商市場撕出了一道口子。

對小紅書而言,它最大的限制也是它的最大優勢—高粘性的垂直受眾。

根據晚點LastPoint的數據,小紅書2020年的電商GMV隻有10億美金。

單看整體的GMV,小紅書在電商領域似乎並沒有競爭力,但是商品成交單價均在200元左右,且退貨率低,復購率高;用戶的高忠誠度和高消費力讓小紅書在存量競爭時代優勢突出。

直播電商這一板塊,小紅書起步較晚,直到2020年4月才上線了直播功能,上線後通過各類計劃吸引外部主播入駐,為了避免大主播流失,小紅書還成立的MCN機構親自下場孵化主播。

2021年8月,小紅書切斷筆記掛靠的外部鏈接,以此加強站內電商的發展。

或許是考慮到直播業務還不成熟,需要借助成熟的電商平臺來完成履約,小紅書保留了直播間的外鏈功能。

目前,小紅書電商業務整體處於發展初期,盈利抽傭模式對主播和商家友好;社區的高粘性也降低了商家的獲客成本,站內相關的基礎設施配置完成後,能一定程度上激發用戶消費熱情。

但內容與商業或許並不是二選一的問題。

在維持內容質量的基礎上,利用自己在潮流生活領域積累的優勢,通過自營商城及與第三方商家合作等方式將美妝、穿搭類電商業務與內容生態打通,先在站內形成完整的商業閉環,後續再通過內容生態的豐富帶動電商品類的擴展。

無論是小步快走,還是穩步前進,對於內容平臺而言,唯有不斷提升內容質量,才能擴展商業邊界。