編輯導語:小紅書一直是以『種草』定位的平臺,對周邊的商鋪和產品推廣尤其重視,對『本地生活』也著重打造的目的是直接連接用戶交流經驗,幫助用戶進一步探索專屬自己的地方星球,一起來看看小紅書是怎麼做的吧。

編輯導語:小紅書一直是以『種草』定位的平臺,對周邊的商鋪和產品推廣尤其重視,對『本地生活』也著重打造的目的是直接連接用戶交流經驗,幫助用戶進一步探索專屬自己的地方星球,一起來看看小紅書是怎麼做的吧。

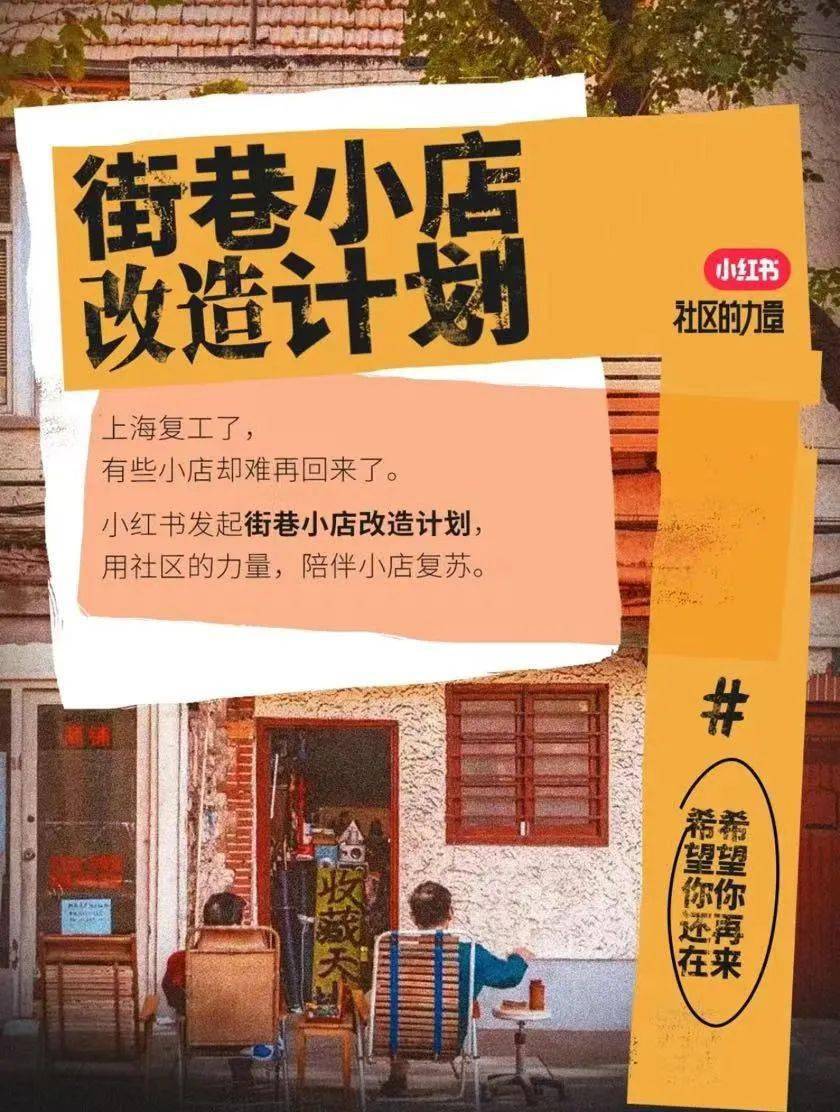

近來,小紅書新上線了一個『街巷小店改造計劃』。

從活動主頁面可以看出,這次活動的靈感可能起源於,陪伴那些未能和上海一起復工的街巷小店們一起復蘇。

活動鼓勵更多用戶發筆記分享『自己與小店』的故事,符合條件的筆記不僅能得到更多曝光,筆記中分享的店鋪還可能得到官方的直接支持。

『街巷小店改造計劃』活動頁面小紅書截圖

卡思觀察到,官方的首頁推薦中將這些『小店』大致分為『小食鋪』『雜貨鋪』『小書屋』『理發店』和其他小店,這樣的分類明顯帶著濃濃的生活氣息,而點進博文中可以看到,創作者的內容裡幾乎都寫出了小店的具體位置,很多還加上了POI。

這似乎是小紅書『本地生活』少見的官方大動作。

各個平臺都搶著入局的『本地生活』,在小紅書開展得怎麼樣了?

一、小紅書的本地生活之路:緩慢且崎嶇

首先,我們先明確一下本地生活這一概念。

百度百科對本地生活的解釋是:本地生活服務是將當地、線下、具有實體店鋪的餐飲、生活服務、休閑娛樂等商家服務信息,以一種『網店』的方式呈現給網民。

也就是說生活中的方方面面其實都算是其中的一部分,但是目前發展得比較成熟、更為人熟知的,應該是餐飲、住宿、婚慶、娛樂電影、旅遊門票等內容。

作為一個以用戶分享內容為主的平臺,小紅書似乎是離『本地生活』最近的。

但相比起其他平臺雄心勃勃、不斷開拓的勢頭,小紅書在這一項目上的態度顯得有點『佛系』,雖然站內也陸續上線了配套功能,但官方始終沒有太多的聲音。

反之,同為短視頻社交APP的抖音、快手,早早開啟了自己在本地生活賽道的佈局。

2018年,抖音開始搭建本地生活項目團隊,包括組建陣容豪華的POI團隊,為部分商家的『企業號』開通團購功能等等《一文讀懂抖音本地生活的昨天、今天和明天》;快手也早在2020年就開始了自己在這一領域的探索,經過多次區域測試後,2021年4月,快手官方正式宣佈,將本地生活作為未來的主要發力方向之一,這之後,同城、本地生活榜單等類目相繼上線,平臺在流量上的扶持也日漸增加。

至於小紅書,雖然目前APP內開始上線本地生活相關的功能,比如增加門店 POI 、酒店、民宿預訂等,但仍然隻集中在創作者內容分享層面,本地生活這一業務的官方政策、商業模式等都還不明晰。

如果說,小紅書的本地生活業務僅僅是走得有點『慢』,或許算不上什麼大問題,但近來卡思發現,站內似乎出現了一些不容樂觀的景況。

首先,是站內中介的『盛行』。

僅就卡思實際看到過的,就有房屋中介、留學中介、醫療服務中介等等。

甚至有用戶發筆記吐槽,說自己僅僅是在一位博主分享的房屋照片下留言說喜歡,就有好多中介私信稱有房源可推薦。

並且,由於小紅書對內容精致度的要求較高,中介盜用他人內容、給假信息的現象變得更為普遍。

比如,一位分享自己36平小公寓loft的博文下方,原博主的置頂評論用在了維權:

1、可以分享轉載,但請備註出處;

2、如果盜圖用於其他商業用途,騙取利益,必究!而導致這樣的局面出現的原因在於,有不少網友在博文下留言:有很多租房中介都在盜你的圖,下面還有很多人評論求租,今天刷到三個了。

@一隻貓 小紅書評論區截圖

這類房屋中介往往能很好地隱藏在家居博主中,因為他們發佈的筆記並不像尋常的租房廣告。

慣用的伎倆是:利用華麗的房屋圖片或是實用裝修攻略等信息,吸引粉絲關注,再引導用戶私信或是引流至其他平臺,隱密地發佈招租信息。

由於平臺暫時還沒有相應的監管,房源信息真假難辨,中介資質無法審核,用戶的隱私和安全都無法得到保障,危險重重。

其次,拉黑帖、吐槽帖的數量和熱度都逐漸增加。

這個以種草聞名的社區,近來似乎扮演著越來越重要的拔草角色。

以北京某網紅餐飲店為例,一篇推廣筆記下方的留言區,稱得上是『慘不忍睹』,很多食客反應食材不新鮮、性價比不高、火了之後越來越難吃等等,而在搜索框輸入該商家名字,推薦的前10篇筆記中,拔草、拉黑帖占比過半。

根據新熵此前的報道,小紅書上的網紅店,有部分並不能承接好火爆後帶來的流量,使得商家、用戶都苦不堪言;再加上很多本地生活商家,對於小紅書的投入並不算大,在預算內能達到的推廣效果有限。

從最終結果來看,博主、MCN、商家似乎成了一個『三輸』的局面。

二、為什麼小紅書玩家『不重視』本地生活

誠然,造成上述局面最大的原因,是部分創作者的投機取巧。

然而,這之中也不乏小紅書平臺本身對本地生活業務的不夠重視、缺乏相應的激勵和監管、讓專業玩家們投入足夠多的心血的因素在。

除此之外,與抖快相比,小紅書在本地生活端的弱勢也不少:

第一,小紅書的推薦機制對於本地生活商家可能不友好。

觀察近期在抖音上走紅的本地生活產品,如DQ的『雙頭怪』冰淇淋、鮑師傅的奶貝,采用的都是在短時間投放大量KOC,迅速將某一單品推爆的策略。

但若將此策略應用到小紅書上,卡思認為,對於商家的難度會增大,原因在於:

一方面商家得聚攏更大規模的KOL、KOC資源,才能達到廣泛種草效應;另一方面,則是源於用戶在小紅書的消費習慣,搜索型消費更多,因此商家種草的『長尾價值』可能要遠大於實時的『爆發效應』,也就是說:小紅書更需要商家細水長流式的經營。

最後,則由小紅書的推薦機制決定的,在推薦技術和推薦規模上,還難以達到抖音的水平。

另外,小紅書內沒有真正意義上能憑一己之力帶火某產品的頭部KOL,更常見的是產品、博主的雙向賦能,因此,對於大多數缺乏品牌力的本地生活商家來說,就更算不上是個好選擇。

第二,小紅書創作者和抖快創作者的賺錢差異。

小紅書的圖文基因,讓站內的創作者們的賺錢門檻要遠低於抖快,對創作者而言,比探店或者團購更簡單易操作的賺錢方式有很多。

再加上小紅書缺乏如抖音『團購達人』計劃這樣的、專門針對本地生活業務的工具政策,造成了現在站內小博主拿不到相關資源、大博主卻有更好選擇的局面。

第三,不同於其他平臺的內容氛圍。

因為小紅書的『工具屬性』較其他平臺而言更明顯一些,用戶在使用時的目的性極強。

這就導致了創作者的內容很難吸引到那些原本沒有興趣的用戶,達不到商家拓寬用戶面的目標,此外,因為用戶的興趣過分精準,反而容易成為上文說到的某些中介的目標。

不過,就當下國內互聯網發展的大環境來看,小紅書想要繼續維持對『本地生活』的佛系態度恐怕不可能,尋找新的業務增長點已經迫在眉睫。

僅就目前公開的消息來看,當前小紅書的主力營收業務仍是廣告,廣告業務對其總營收的貢獻能達到80%,官方一直在努力的電商業務,暫時還未見到太多成果。

但是,目前國內廣告市場的競爭變得愈發激烈,再加上遊戲、在線教育兩大主要廣告主面臨著行業形勢的變化,想掙廣告主的錢變得越來越難。

根據前瞻研究院發佈的數據,22年一季度,全國互聯網廣告僅有1.4%的微小增幅。

這之中,騰訊廣告收入同比下降18%,百度下降4%。

在此之前,QuestMobile的報告預測,2022年和2023年國內社交廣告市場規模的增速為16.4%和12.1%,與2020年28.3%的增速相比有差距明顯,顯然,外界對國內互聯網廣告市場規模的增長情況並不看好。

另外,各大互聯網公司業務邊界的不斷擴張,也不允許小紅書『安於現狀』,特別是小紅書最重要的『種草』生意,早就是各巨頭爭搶的目標。

今年四月,部分用戶發現抖音首頁新增『探索』板塊,采用雙瀑佈流排列方式,主頁推薦信息包括『封面圖、賬號名稱、點贊數、一句話文案』,看上去與小紅書的形式高度相似,且從內容涵蓋層面上來看也不顯遜色。

近日,又有Tech星球報道,抖音或將上線一款全新的種草App『可頌』,產品定位是年輕人的生活方式社區。

抖音探索頁面截圖

淘寶方面的動作則更早,2020年底就上線淘寶逛逛,功能大致對標小紅書,是一個種草內容聚合平臺。

據2022年,天貓toptalk上公佈的數據,作為前端種草的淘寶逛逛模塊,已經擁有了超過2.5億月活,日活用戶也突破5000萬,僅活躍用戶這一數據來看,似乎已經超過了小紅書。

此外如拼多多的『多多視頻』,騰訊的『有記』,知乎的『CHAO』,新浪的『HOBBY』等等產品,都或多或少的帶有『種草』的影子。

2021年 7 月,阿裡宣佈旗下飛豬、高德、餓了麼組成『飛高了』生活服務板塊,由高德集團董事長俞永福統一管理,展示出自己對本地生活業務的雄心。

今年年初,本地生活賽道因為快手和美團的『聯手』再次激起波瀾,快手APP內上線了美團小程序,用戶可以直接在快手下單購買團購券。

大廠紛紛入局背後,是本地生活業務蘊含的無限潛力。

根據艾瑞咨詢的數據顯示,2020 年中國本地生活服務市場規模為 19.5 萬億元,到 2025 年預計增長到 35.3 萬億元。

而互聯網在本地生活服務的滲透率仍僅有 12.7%《大約一萬億的盤子》,預計未來 3 到 4 年內能維持 20% 以上的增速。

特別是在當下的社會形勢下,本地生活業務的未來更是展現出精彩的可能。

界面新聞曾報道:一位小紅書廣告部門人士透露,雖然目前小紅書探店賽道的內容仍以博主分享居多,但近期,『本地生活』板塊下的美發、美容、攝影工作室等商家的投放明顯增多,而現在站內本地生活的相關筆記也逐漸增加。

從無序走向有序,小紅書或許還有很長的路要走。

不過當下,小紅書正著力整治內容環境,以使優質內容獲得更高的曝光,繼而將流量反哺到本地生活板塊,未來這一賽道能展現出怎樣的景象,我們拭目以待。

來源公眾號:卡思數據《ID:caasdata6》,數據賦能短視頻內容創作、運營、營銷和電商帶貨。

本文由人人都是產品經理合作媒體 @卡思數據 授權發佈於人人都是產品經理,未經許可,禁止轉載。

題圖來自 pixabay,基於CC0協議。