采寫/陳紀英

《夢華錄》這部現象級國產佳作,豆瓣分一度飆升至8.8分,牢牢『焊』在微博熱搜上。

但近期的一次熱搜,卻是鮮花、雞蛋一起撲來。

6月23日,騰訊視頻宣佈推出《夢華錄》大結局點映禮。

根據規則,VIP會員在購買價值18元的『點映禮直播《含回放》觀看券』之後,不僅能在6月26日觀看點映直播,還能在主創團隊直播陪伴下,提前收看7月3日上線的大結局。

喜迎者有之——點映官宣後,『錄人們』喜不自勝,奔走相告,『求加更』的夙願終於得償。

吐槽者不少——例如質疑騰訊視頻急於搞錢,『鵝,你沒有心』,甚至有人聲稱『已舉報超前點播死活復燃』。

截至6月24日下午,《夢華錄》大結局點映禮的預約觀眾超過20萬人。

有視頻行業人士告訴《財經故事薈》,『通常來說,從預約到最後付費的轉化率,大概也就10%吧,按照18元的最低禮包價估算,目前的點映收入大概在40萬左右』

假定點映收入在點映禮之前翻倍式增長,來到100萬元,才勉強達到《夢華錄》制作成本的千分之三,再加上廣告收入至多能沖抵兩成制作成本,這樣一部品質、口碑、人氣俱佳的國產精品,大概率是在賠老本賺吆喝。

而有限的盈利模式創新嘗試,又遭到部分網友的討伐,導致長視頻平臺的生存空間愈發逼仄。

『做爆款虧錢,再想掙點錢又被舉報,這種業態正常嗎?』一位影視圈人士對《財經故事薈》反問道。

貌似『贏麻了』,可能虧慘了

《夢華錄》上線即火,堪稱內娛古偶天花板,上線15小時播放量破2億,上線7天破十億,截至6月22日,《夢華錄》播放量已破25億次。

這樣一部貌似『贏麻了』的佳作,到底賺不賺錢?

先看成本端。

一位影視制作人向《財經故事薈》斷定,『要達到這個《《夢華錄》》水準,整體成本沒有兩三億,拿不下來,還要緊著手縫花』。

他解釋說,兩三億元的成本看似不低,但也在合理區間。

2017年的熱播大劇《孤芳不自賞》、《擇天記》、《三生三世十裡桃花》版權費,均超過6億元。

正是由於版權費用、制作成本高居不下,長視頻平臺長期深陷虧損。

以愛奇藝為例,降本增效之下,今年第一季度,其內容成本依然高達45億,在總成本中占比高達75%。

作為騰訊視頻打造的高成本爆款,《夢華錄》能否回本呢?答案是否定的。

《夢華錄》收益大概可以拆解為三塊:一是會員費,二是廣告收入,三就是類似點映等增值服務收入了。

先來看看會員費,長視頻平臺的會員規模整體已經見頂,類似《夢華錄》等爆款對於平臺的會員規模而言,更多是『防流失』,而非『謀新增』。

再來看廣告,據Tech星球不完全統計,《夢華錄》廣告主已有30多個。

甚至有廣告代理商聲稱,『某飲品品牌預算500萬,想要中插貼片,還在等排期』。

打眼一看,《夢華錄》似乎僅僅靠廣告費,就能賺翻天,其實不然。

很多網劇的廣告招商資源,在劇集播放之前,就已消耗殆盡。

彼時,沒有廣告主能絕對斷定劇集上映後,到底是撲街還是真香。

因此,廣告定價必然也較理性。

這也就不難理解,上述飲品品牌臨時掏出500萬,騰訊視頻也不敢貿然接收,因為未必有位置可供插入廣告。

目前長視頻的廣告分為貼片廣告、中插、tips等多元形式,但廣告過多,必然招致用戶反感,因此,視頻平臺也不敢任性。

另有廣告行業人士告訴《財經故事薈》,『類似《夢華錄》這樣的爆款網劇,一般廣告收益五六千萬元就到頂了,很難有多大的上行空間』。

長視頻廣告的整體收縮也是大勢所趨。

QuestMobile報告顯示,2022年Q1,在線視頻廣告份額從2019年的5.8%縮減至4.3%。

最後看點映收入,如前所述,預計到26日活動截止,《夢華錄》點映帶來的整體收入,大概在百萬元量級。

盤完了成本收益後,上述影視制作人告訴《財經故事薈》,『《夢華錄》的價值,一為騰訊視頻贏了口碑,二為取悅存量會員。

但它還是個賠錢買賣,而且賠得還不少』

口碑爆款,虧損嚴重,或許是中國高成本大制作網劇的宿命。

點映是長視頻平臺的艱難平衡

騰訊視頻為何冒著爭議風險,推出點映?這恐怕源於用戶催更。

數據顯示,截至6月21日,關於用戶希望《夢華錄》加更/超前點播事件,各平臺共計傳播傳播12728篇,其中僅微博就有11156篇。

加更是打破既定的播放周期,提前播放相關劇情——乍看起來,似乎對於那些急切等待結局的觀眾而言,是簡單幹脆的寵粉之舉。

但平臺應該也有難言之隱。

鮮為人知的是,劇集的播出周期,並非平臺獨斷而定,通常是平臺、內容方、廣告商等集體協商的結果。

一旦劇集大面積提前更新,可能所有合同都要重新簽訂,各種宣傳物料制作、廣告植入節奏,也將徹底會打亂。

『如果非常倉促加更,不去協調好各方,可能就會面臨著違約和索賠』,此前,有長視頻人士向《財經故事薈》解釋,『比如廣告商,他們的廣告植入檔期,通常要經過內部的層層審批,還要多部門打配合仗,不能隨意更改』。

因此,針對主流的會員和非會員,保持聚集的播放周期不變,就可以對廣告主等簽約金主有所交代。

針對部分『心急』的觀眾,平臺通過提前點播滿足其需求。

這是一種平衡之舉,平臺既滿足了用戶的加更訴求,同時謹遵廣告等商業合同的規定。

即便如此,騰訊視頻在設計《夢華錄》大結局點映禮時也顯得小心翼翼,點映禮活動主要內容不僅有主創明星陪看劇,觀眾演員直接互動等,還贈送提前解鎖劇情的權限。

整體而言,相對討伐『超前點播』的聲音,大部分用戶更為理性。

在自媒體大V闌夕設置的投票中,僅有29%的用戶不懷念超前點播,還有71%的用戶,期待超前點播、『內容好,可以有』。

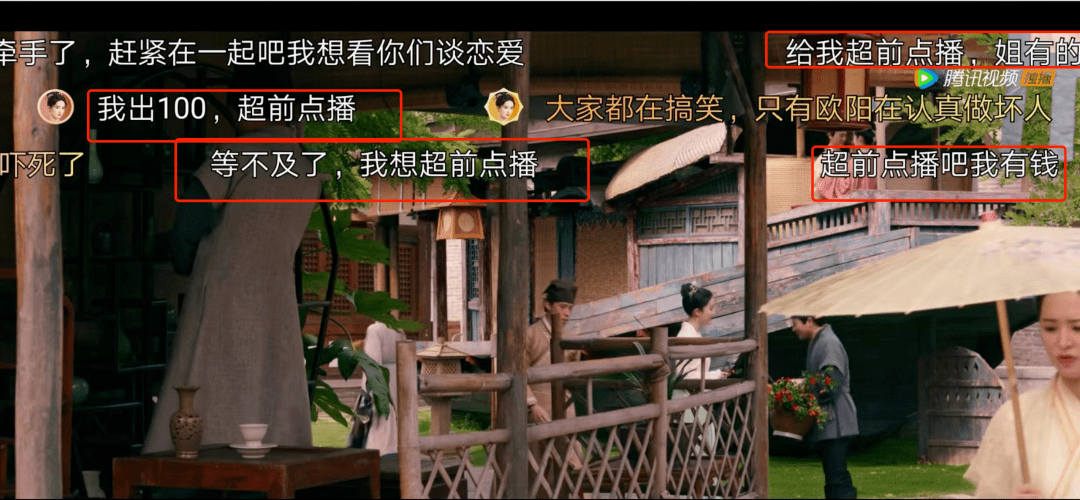

在《夢華錄》播放時,不少用戶在彈幕上呼籲『超前點播』,『我出100元,超前點播』,『等不及了,我想超前點播』,『超前點播吧,我不差錢』、『來個萬人請願讓騰訊超前點播吧』……

當然,類似奈飛等『財大氣粗』的國外玩家,可能不會有上述『兩難』糾結。

一是,國外長視頻平臺觀眾付費意識強,奈飛的會員規模已經超過2億,比肩國內的愛優騰之和。

二是,愛優騰在漲價後,會員價格為22~30元/月,而且,不少會員付費,還是通過其他優惠聯名活動所得,價格更低。

奈飛的會員費則為9.99~19.99美元/月,至少是愛優騰的兩倍以上。

甚至東南亞國家如越南、泰國視頻平臺的會員定價,都能輕松碾壓愛優騰。

簡單粗暴的『會員數X會員費』,對奈飛營收大盤的貢獻高達99%,盡管奈飛也面臨會員訂閱數下滑等問題,但它依舊有底氣對廣告金主說不。

但在中國,愛優騰恐怕就沒有這個本錢了。

別讓『爛檸檬效應』毀掉影視行業

推出點映服務,本質上是長視頻對分級服務的嘗試。

一位長視頻平臺人士曾做過粗略估計,『長視頻平臺的一千個用戶當中,通常隻有五到十個人左右願意開超點,而一刀切拒絕超前點播,就會導致那些少數派要委曲求全』。

畢竟,長視頻平臺,動輒上億觀眾,訴求各異,也很難找到『萬全之策』,服務分層化已是常態趨勢。

以奈飛為例,目前其對不同會員賬號,分為基本、標準、高級三個等級,其中,高級會員的定價為19.99美元/月,是基本會員定價的兩倍左右。

就連B站、快抖等過去免費的平臺,也開始嘗試了分層的付費服務。

6月21日,B站UP主『勾手老大爺鄧肯』作為B站UGC視頻付費的首個試水者,為其最新欄目《鄧肯解說世界十大未解之謎/靈異事件》定下了30元的價格。

相較長視頻而言,30元著實不算便宜。

微短劇、中視頻的制作成本、內容水準比起來標準制作的網劇而言,都不及九牛一毛,而且可能存在版權風險。

而平臺為長視頻用戶提供分級服務的前提,是精準切分用戶類型——

價格敏感用戶,無需繳納任何會員費,也可觀看免費內容,不過要容忍廣告叨擾。

《夢華錄》就推出了非會員服務,隻是播放節奏相對滯後;

體驗敏感型用戶,精力有限,強調觀感,願意成為會員,跳過廣告;

最後是少數劇集鐵粉,付費提前解鎖劇集,甚至願意購買劇集的周邊產品以及其他增值服務。

道理已然清晰,包括點映在內等增值服務,應當存在於科學合理的服務分級體系之中。

需要考量的因素,無外乎——

其一,新的增值服務,是否傷害了老用戶的權益。

歸根結底,不論是點映還是超前點播,並沒傷害存量觀眾的原有收益,而是額外打造一個增值服務包。

如同高鐵設有二等座、一等座和商務座,二等座乘客可以加錢升級為一等座,這並未損害二等座乘客的利益。

其次,新的增值服務定價是否合理,是否存在多元獲取渠道。

對此,自媒體大V六神磊磊的公眾號的投票結果顯示,22%的用戶急於加更點映,不在意具體金額,80%的用戶願意支付的點映費用在10-30元區間。

除真金白銀的付費之外,平臺也許可以考量,設計積分兌換等其他增值服務獲取渠道。

航空行業早就對此駕輕就熟,裡程積分可以換贈品,也能換機票等等。

視頻平臺不妨借鑒一二。

其三,是否杜絕了各種次生風險。

針對《夢華錄》此次點映,有些觀眾擔心會導致盜版泄漏等。

平臺應該做好防范措施,並對外公開說明,以此打消觀眾擔心等等。

對平臺而言,分級服務本質上是『開源嘗試』,在暗黑潮濕的虧損長夜中,尋求一縷光明,僅此而已。

對用戶而言,平臺的持續虧損不是好事兒——錢多未必能產出好內容,但錢少一定無法持續產出好內容。

在合法合規的情況下,還不允許長視頻平臺開展商業模式創新,隻能出現經濟學中的『爛檸檬效應』——好內容越來越少,垃圾內容占據主流。

這樣畸形的內容生態,於平臺,於觀眾,於上遊,都是災難。

尤其是疫情這兩年,影視制作行業的日子更是難上加難,數據顯示,2020年,超過5000家影視相關公司倒閉,2021年又有近4000家影視公司破產。

『這是正循環關系,平臺營收上來了,影視公司也能多分到錢,內容質量也會上來,否則就是一毀俱毀』,上述影視制作人告訴《財經故事薈》,『觀眾早晚會明白這一點』。