作者 / 譚伊妮

編輯 / 封成

本文圖片均來源於網路

2005年2月14日,落日的餘暉撒在金門大橋上,情人節的激情彌漫著整個舊金山。

在這座灣區城市角落裡的一間破舊車庫裡,三個落寞年輕人正在瘋狂的coding,他們想要一勞永逸地解決無法分享派對視頻的煩惱。

手指飛快地跳動,猶如坐在鋼琴前的樂曲家正在彈奏一首關於夢想的曲子,鍵盤聲此起彼伏地送來和響。

『一如整個太空的電聚集於避雷針的尖端』,偉大的創造發明往往能凝聚到決定一切的唯一瞬間。

是的,三個落寞年輕人創造的就是現如今每個人都耳熟能詳的那個影響世界的視頻分享網站——YouTube。

僅僅過了兩個月,在太平洋彼岸的中國,伴隨著一個名叫馬鈴薯網的視頻網站上線,拉平了東西方在視頻分享上的起跑線。

隨後的故事,大家都知道了。

YouTube在上線僅15個月後就成為本世紀瀏覽人最多的網站,上線僅20個月後就被搜索巨頭google看上以16.5億美元的天價賣身,然後在世界范圍內一騎絕塵。

而在中國范圍內,視頻市場卻迎來了嚴重的分化與混戰。

人人都想成為下一個YouTube,馬鈴薯、搜狐、56視頻、酷6視頻這一個個熟悉又陌生的名字,你方唱罷我登臺。

優酷最終成為了這場『沒有勝利者的戰爭』的勝利者,但是,最終還是不得不轉換航道投向PGU的懷抱,開始講起了長視頻的新故事。

15年是一個圈,這場關於視頻的戰事如今又有了重演的跡象。

混戰

2020年的春天,美國銀行美林證券的分析師Eddie Leung在愛奇藝2019年Q4財報電話會議上問道:公司在短視頻和視頻應用程序方面有什麼計劃嗎?

彼時,CEO龔宇並未正面回答,反而拋出了『YouTube模式App的市場潛力將在未來2~3年顯著增長』的觀點,並表示公司目前正在研發測試對標YouTube的新產品『隨刻』。

事實證明愛奇藝這一次的判斷是具有前瞻性意義的,並且拉開了國內中視頻混戰的序幕。

電話會議結束的兩個月後,愛奇藝率先打響第一槍,之前提及的隨刻app在全渠道上線,內容包含PUGC與愛奇藝長視頻。

緊接著,趕了個大早的微博在七月正式推出視頻號計劃,用5億元現金分成扶持創作者;八月小紅書也不甘示弱地上線支持發佈最長15分鐘視頻功能的視頻號。

賽道真正擁擠起來還是在十月份,三家頭部內容平臺不約而同加入中視頻戰局:微信視頻號一分鐘以上30分鐘以內『長視頻』功能上線;知乎在首頁新增1分鐘以上視頻專區;百度推出獨立app百度看看。

就連以遊戲直播發家的鬥魚也忍不住跟風插了一腳,在十一月推出『視頻造星計劃』和『UP主激勵計劃』。

盡管騰訊視頻並未有明確的動作,但在12月的內容生態大會上首次提及了對中視頻的佈局,接下來將重點發力微劇、微綜、微動漫等內容形態。

到了2021年,才剛剛在港交所敲完鐘的快手就迫不及待地內測了以中視頻為基礎,向騰訊視頻、愛奇藝等長視頻看齊的在線視頻媒體app『今視頻』。

一時之間,中視頻從門可羅雀變得門庭若市,戰爭一觸即發。

對此,不知好不容易從『中視頻』這道大坑中走出來的優酷作何感想,時隔多年早期並未在國內走通的YouTube模式,為何會突然在2020年得以復興呢?

時勢造英雄

跟過去3G時代微博等圖文模式興起,4G時代小視頻爆發一樣,中視頻的復興跟5G還有AI技術的不斷加強是有千絲萬縷的聯系的。

據世界電信產業權威咨詢公司Ovum發佈的《5G娛樂經濟報告》中預測,5G用戶的月平均流量將在未來10年內增長7倍,而其中90%將被視頻消耗。

中信證券更是指出,5G時代,更快傳輸速率、更好視頻觀看體驗和需求端用戶對內容質量持續提升有望從技術端驅動視頻產業發展向『中視頻』 方向拓展。

但5G並不是中視頻迎來春天的最主要原因。

長短視頻領域的僵持為中視頻創造了條件。

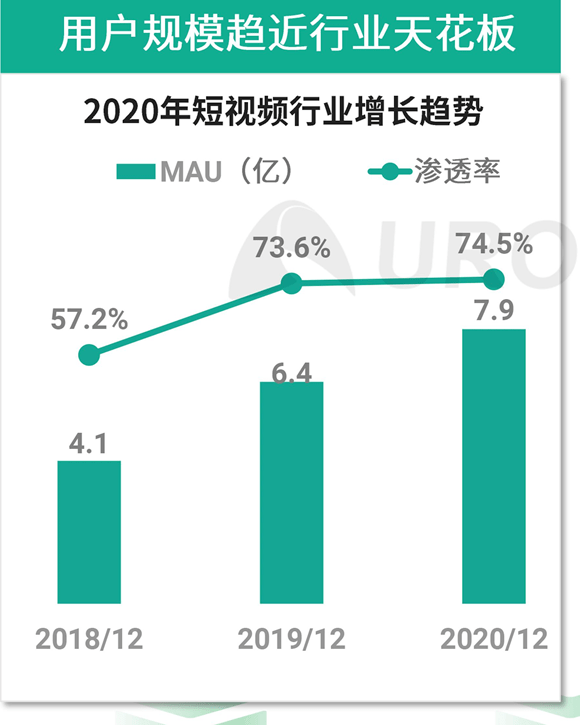

根據極光的數據顯示,2020年,短視頻行業滲透率和MAU均穩中有升,截至12月份,分別為74.5%和7.9億,用戶規模趨近短視頻行業天花板;而在線視頻已進入存量市場,用戶群體進一步分流,用戶滲透率趨勢2020年穩中略降,12月滲透率為74.5%,MAU一年間基本保持穩定。

面對用戶天花板和燒錢持久戰,長短視頻選擇各退一步,一個向上兼容,一個向下兼容, 於是中視頻戰場浮出水面。

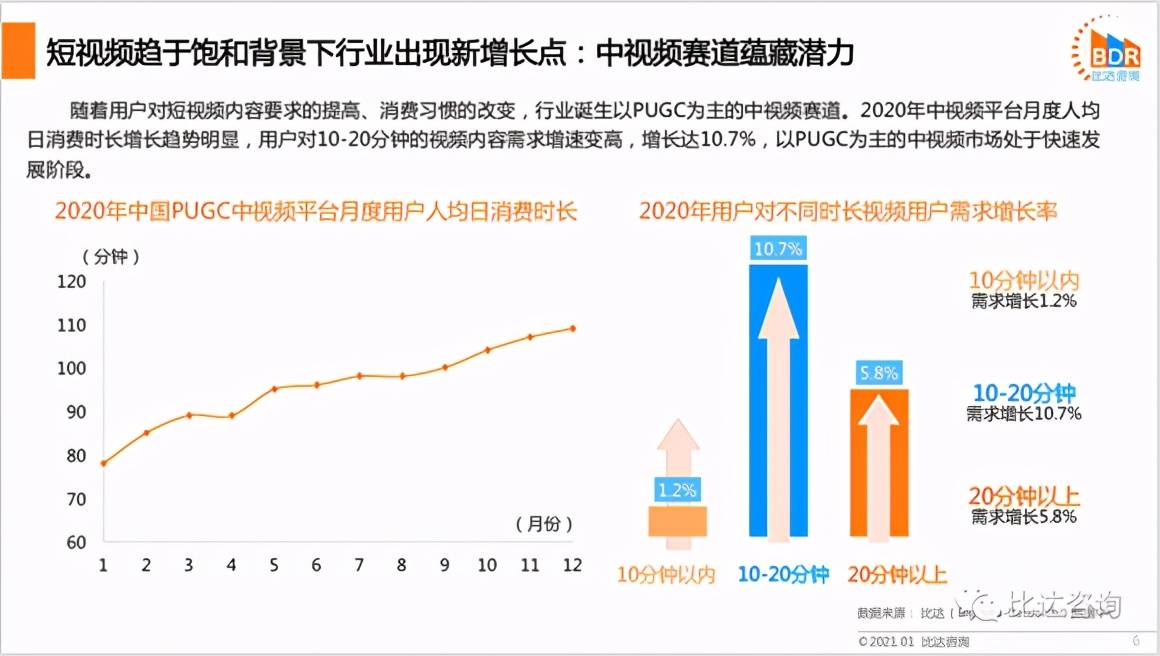

據比達咨詢數據顯示,2020年中視頻平臺月度人均日消費時長增長趨勢明顯,用戶對10-20分鐘的視頻內容需求增速變高,增長達10.7%,以PUGC為主的中視頻市場處於快速發展階段,成為新的風口。

蓄謀已久

從去年到今年,盡管快手入局中視頻賽道的時間不算太早,但其在中視頻賽道的佈局卻有跡可尋。

早在18年6月份,快手就收購了B站最直接的對手A站。

收購A站不僅在用戶圈層方面對快手有著補充和協同的作用,在戰略方面也彌補了快手在中視頻領域的缺失。

作為同樣以二次元起家的視頻網站,A站與B站在諸多方面有著相似之處,比如在PUGC內容生產和二次元IP儲備,這些都是快手此前所沒有涉及的領域。

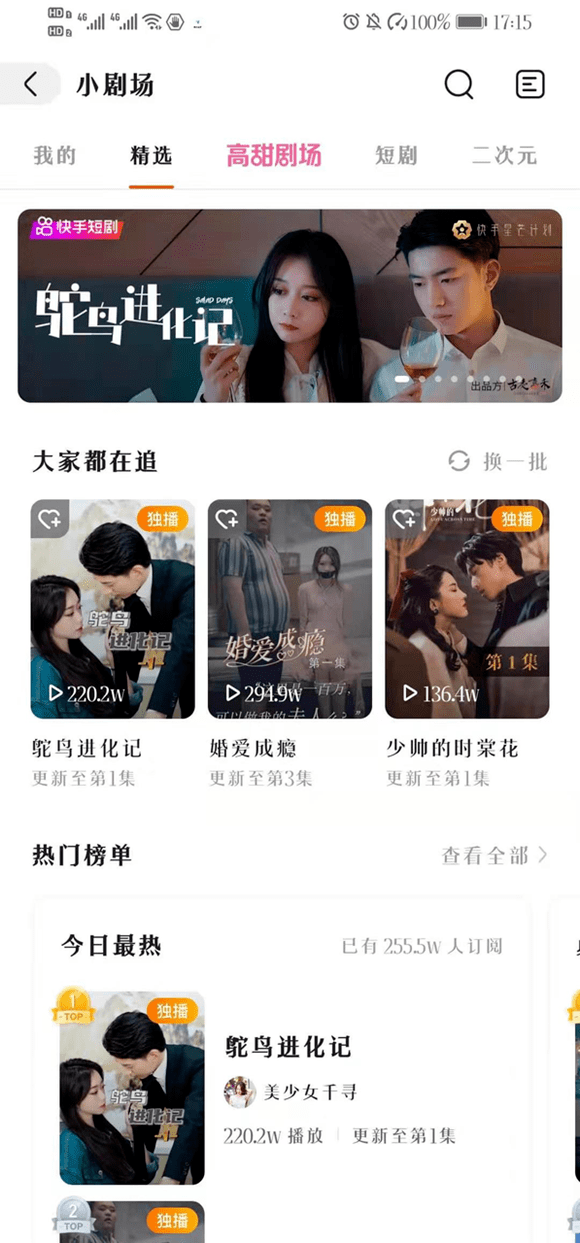

除了收購A站,2019年7月,快手向一部分用戶開放了5-10分鐘的視頻錄制時長內測,據東西文娛報道,目前快手APP部分灰度測試版本上,有一個名為『長視頻』的分區入口,與『發現』、『同城』、『短劇』等板塊並列。

除了在時長上的鋪墊,作為媒體平臺內容,內容的縱深始終是決定平臺最終規模和壁壘的核心影響因素,快手也不例外。

隨著用戶滲透率達到較高水平用戶規模增長趨緩,從內容環節找增量自然而然成了快手佈局的方向,而豎屏微短劇就是其邁出的一小步。

19年8月,快手建立『小劇場』入口,次年十月開展精品短劇引入戰略,到如今一年多的時間裡,根據快手大數據研究院聯合快手短劇發佈的《2020快手短劇生態報告》,目前快手小劇場收錄短劇超20000部,播放量破億的劇集超2500部;近1200位短劇作者粉絲數超100萬,超30位短劇作者粉絲數突破1000萬。

這種豎屏微短劇的內容形式不同於一般的短視頻可承載信息量有限,同質化問題嚴重,由多個連續的短視頻組成,大多改編自網文,對內容生產者的要求也更高。

據人人都是產品經理報道,快手上的微短劇制作者們,必然會從UGC轉向PGC,不論是因為競爭還是出於商業化的考量,PGC向發展是必然。

這對於快手進軍中長視頻無疑是一大利好。

醉翁之意不在酒

但快手的企圖並不止步於此。

在用戶增長上陷入瓶頸的快手,為了達到進一步引流、破圈的目的,需要豐富內容的形式和題材,用更多元的內容來持續吸引用戶的關注。

而無論是在內容的豐富性還是深度上,長視頻無疑是最好的載體。

沒有經驗怎麼辦?那就慢慢試水並且打好地基,對於IP的儲備就是快手打下的第一層地基。

借由微短劇生態佈局,快手和趣頭條旗下網路文學產品米讀達成合作,米讀提供平臺原創熱門小說IP改編而成的短劇內容在快手上獨播,這種合作從長遠來看對於快手在中長視頻的發展是有著一定的幫助的。

從長視頻頭部梯隊玩家愛奇藝與騰訊來看,愛奇藝背後有愛奇藝閱讀,騰訊背後有閱文,兩者皆儲備著比較多的網文IP可供開發,IP改編的電視劇電影自帶熱度,相較於原創劇本商業風險更低、回報率更高。

快手與米讀的聯合使得快手在網文IP儲備上有一定的基礎,一個好的IP甚至可以在長中短視頻領域發揮協同效應,由短及長,搶奪到更多的用戶時間和提高用戶的黏性。

除了米讀,針對快手微短劇女性受眾更多的特征,快手還聯合lofter在青春、女性、幻想三個限定題材進行征文大賽以獲取改編短劇的素材。

近日快手更是推出『火花新勢力』計劃扶持遊戲動畫類二次元短劇內容。

以上所述,還隻是快手在中視頻領域的動作。

實際上,對於長視頻快手也早已有所試水。

長視頻對於內容質量的需求意味著生產更加優質的影視內容、綜藝節目等內容產出。

在影視方面,結合其龐大的下沉市場用戶,快手在紀錄片、微電影方面進行了發力。

19年與二更合作紀錄片《新留守青年》;20年年初由清影工作室利用快手平臺上112條短視頻作為素材剪輯而成的18分鐘紀錄片《手機裡的武漢新年》,在微博上收獲了超過4000萬的播放量;五月快手所上線的院線電影《空巢》,在母親節當天達到了1600萬的點擊量;快手還和上海文廣聯合制作了抗疫微紀錄片《心聲》,在電視及快手平臺上同步播放。

而在綜藝方面的嘗試,目前快手還是比較謹慎的以微綜為主,從去年開始陸陸續續推出了不少節目,如搞笑綜藝《爆笑八點半》、親子微綜《萌寶去哪兒》、脫口秀微綜《耐撕大會》、舞蹈微綜《天生就是舞者》、秀綜《凡星之夜》等。

盡管快手的秀綜《凡星之夜》不溫不火,微博超話閱讀量都未能突破五億,與愛奇藝和騰訊的秀綜討論度一個天上一個地下。

但從今年的秀綜中添了不少網紅面孔可知,快手的網紅儲備或許將成為其發力長視頻綜藝的助力。

放長線,釣大魚

項莊舞劍,意在沛公。

同樣的,快手佈局中長視頻背後還有更為深遠的目的,那就是:搶奪用戶時長與注意力以及掌握內容生態上遊話語權。

在長、中、短視頻的金字塔結構中,短視頻以流量見長,而長視頻的用戶黏性以及內容承載的豐富度最佳,中視頻則介於兩者之間,可以說構建三者之間的聯系可以達到互補,滿足不同用戶多層次需求的目的,從而搶奪到更多的用戶時間與注意力,大大提升其流量的商業價值。

不僅如此,處於內容生態鏈下遊的短視頻平臺,內容素材多截取自長視頻的一些經典場景或者畫面進行二次創作,沒有強悍的內容輸血能力,很容易陷入版權糾紛以及難以有競爭力的出圈IP。

今年的2月1日,中國音像著作權集體管理協會就在官網披露了一則題為《關於要求快手APP刪除一萬部涉嫌侵權視頻的公告》,指出快手涉嫌侵權復制錄音制品作為背景音樂的視頻數量達1.55億個。

而在出圈IP上,同樣是做選秀,長視頻平臺制作並播出的青你和創造營每次播出都熱搜不斷,微博超話閱讀量超過十億,而快手與抖音的《凡星之夜》以及《無限偶像》的微博超話閱讀卻頗為慘淡,不到其二分之一。

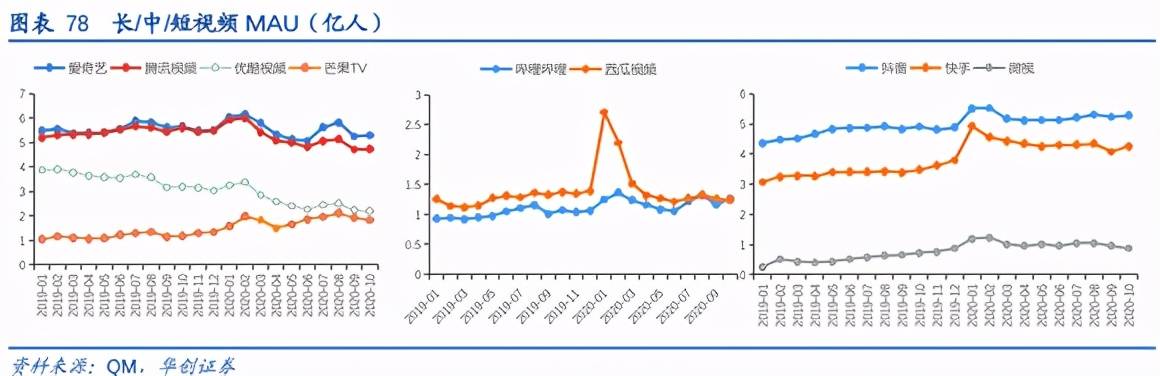

野心雖然有,但想實現起來卻並沒有那麼容易,畢竟中視頻領域還有兩位強悍的對手——西瓜視頻與B站。

據B站2020年Q4財報數據顯示,月均活躍用戶為2.02億,同比增長55%;日均活躍用戶為5400萬,同比增長42%。

而背靠字節的西瓜,目前來看有頗多亮眼的數據,移動視頻人均單日使用時長第一,移動APP單日使用次數第二。

根據西瓜視頻聯合新榜發佈的《中視頻創作人職業發展報告》,泛生活、泛娛樂與泛知識成為創作人最受青睞的top3內容類別,而這三種題材與中視頻的適配度也最高。

值得注意的是,如今這三個類別中,B站瞄準知識,西瓜面向生活,僅餘泛娛樂還未被搶奪,但是僧多肉少。

除了B站與西瓜視頻,優愛騰等長視頻巨頭也不容小覷,他們不僅在內容制作和IP儲備上比快手更具優勢,在探索中視頻的用戶重合度上也是。

要知道,快手作為短視頻平臺流量雖多,但用戶已經習慣了短時間的視頻內容,要想讓他們花更多的時間去看中長視頻難度相對更大。

其次,中視頻的內容需求還是個未知數。

國外在中視頻領域相對出彩的兩位玩家YouTube和Quibi中,YouTube發展態勢良好,但被視為中視頻領域探索者的Quibi宣佈於2020年12月1日左右永久關閉,其缺點被Strategy Analytics媒體分析是『替用戶做了太多決定』,認為寄望於用戶在碎片時間看短劇的商業預設過於僵硬且難以自洽。

另外,目前中視頻商業化賺錢的邏輯還未跑通。

創作人的生態主要是靠平臺補貼搭建,但這顯然不會是常態,平臺是否能、該如何從中視頻領域實現盈利都還有疑問。

參考來源:

1.礪石商業評論《大家都想成為YouTube》

2.互聯網指北《視頻中場:中視頻的復興與前路》

3.比達咨詢《2020年度中國中視頻平臺市場研究報告》

4.西瓜視頻X新榜《中視頻創作人職業發展報告》

5.極光《2020年Q4移動互聯網行業數據研究報告》

6.Tech星球《快手測試『今視頻』,佈局中長視頻平臺》

7.毒眸《快手推出『今視頻』,中視頻領域戰事幾何》

8.犀牛娛樂《中視頻『輪盤賭』》

9.觀察者網《快手確認收購Acfun,估值十億》

10.人人都是產品經理《隻有你想不到的劇本,沒有快手拍不出來的『瑪麗蘇』短劇》

11.中信證券傳媒互聯網視頻專題報告之八5G時代中視頻有望崛起

12.愛奇藝2019年Q4業績分析和電話會議交流

13.商業數據派《視頻平臺千千萬,資本鐘愛『小破站》