自從去年OpenAI發佈ChatGPT之後,AI領域的大模型成為風口上的熱詞,投資人和創業團隊紛紛進入,連百度阿裡360等一眾大公司也開始基於大模型開發AI產品。

這一波大模型浪潮,哪些是創業者的機會,哪些不是?浩哥總結了AI大模型創業的五個核心問題,希望對你有所幫助。

自從去年OpenAI發佈ChatGPT之後,AI領域的大模型成為風口上的熱詞,投資人和創業團隊紛紛進入,連百度阿裡360等一眾大公司也開始基於大模型開發AI產品。

這一波大模型浪潮,哪些是創業者的機會,哪些不是?浩哥總結了AI大模型創業的五個核心問題,希望對你有所幫助。

隨著ChatGPT的發佈,AI/大模型賽道真是風起雲湧,一日千裡。

作為一個互聯網老兵,很多朋友問浩哥AI這一波和當年互聯網怎麼比?其實區別還挺大的,互聯網的核心價值是連接信息,AI是理解信息。

舉個例子:我們去圖書館借一本書,互聯網是幫助我們找到這本書。

而AI是把這本書仔細讀一遍,融匯貫通,還可以回答任何問題。

前者當然有意義,但是後者的價值顯然要遠遠大於前者。

像陸奇老師說的,Google的價值是把信息獲取的邊際成本降為0,ChatGPT的價值是把知識獲取的邊際成本降為0,這是互聯網和AI的價值差異。

也正因為如此,長遠一點來講,知識對於一個人可能不是必須掌握的。

就像今天你去面試,沒有任何一家公司會考你兩位數乘法,為什麼?因為這個技能計算器可以輕松解決,未來知識很可能一樣。

如果知識能夠這麼輕易的獲取,為什麼我們還需要掌握呢?所以未來一些知識或者經驗推動的領域,會遇到很大的挑戰,例如醫生、律師、會計師等等。

甚至我們目前的教育體制都會受到沖擊。

遠景的話題我就不展開了,重點和大家聊聊大家所關注的:這一波大模型,哪些是創業者的機會,哪些不是?

一、創業公司能不能做通用大模型 ?

首先中國一定會有自己的ChatGPT。

這跟搜索引擎一樣,我們有自己的合規要求。

但是中國版的ChatGPT隻會在5家公司裡產生:BAT+字節+華為。

這意味著創業公司或者那些純為了炒股價的A股上市公司很難有機會。

當然我這個說法會得罪很多創業者。

包括我的朋友王小川也在相關領域創業,以及很多FOMO的VC朋友,現在也在信誓旦旦一定要投或者已經投了大模型創業團隊。

為什麼浩哥這麼講?浩哥現在雖然是投資人,但在更長的時間裡,我更是一個創業者。

所以我深刻的理解,創業者在什麼情況下能跑贏大廠?核心是必須有先發優勢。

那憑什麼你比大廠有先發優勢?無非就是以下幾種可能性:

- 大廠沒看懂,覺得這事沒價值;

- 大廠沒看上,覺得市場太小;

- 大廠沒看清,技術路線比較多,想等創業者驗證;

- 大廠覺得離自己主營業務太遠;

也就是隻有在非共識的情況下,創業公司才有機會『搶跑』,獲得先發優勢。

但是今天我們看ChatGPT這個賽道,完全不是這個狀況。

首先,大廠都極其重視,可以毫不誇張地講,都是一把手工程。

百度的CEO李彥宏也好,阿裡的CEO張勇也好,都是親自站臺。

可以說沒有一家大廠不重視。

其次,大廠肯定比創業公司有流量、有錢,通用大模型還是一個挺燒錢的事。

但是其實以上這些,都沒有『場景』更重要。

大廠的核心優勢是自帶場景。

例如:

- 百度會把問答和搜索集成,就像New Bing一樣。

我現在首選的搜索引擎就是New Bing,而不是Google。

因為在New Bing搜索後,會直接給出答案結果,而不是Google那樣給個列表,你還得一個個點進去查找。

當然有時候如果你覺得New Bing在亂講,那你再去Google自己查詢。

- 微信一定會植入一個類似個人助理的AI,用戶問問題也好,訂個機票、點個外賣都可以完成。

微信這個場景,我覺得是整個中國互聯網大模型落地的最佳場景,沒有之一。

因為大廠的這些超級APP裡面,隻有微信是自然語言驅動的,其他的APP都是在手機屏幕上劃劃點點。

而且微信有了授權,獲取了個人語料之後,還可以個性化。

所以我覺得這個事在騰訊內部,大概率已經在路上了。

- 阿裡已經宣佈了第一批集成大模型的產品是天貓精靈和釘釘。

這兩個場景太順其自然了,天貓精靈類的產品現在都很傻,隻能問問天氣,開燈關燈之類的,完全不支持多輪對話,有了大模型賦能,能幹的事情就多了。

釘釘的集成也很自然,其實就是微軟Office系列的Copilot功能《AI助理》。

- 字節的飛書和釘釘也是類似。

- 華為和以上大廠比起來,場景是相對比較弱的。

華為做這事的核心原因是為了服務雲計算,To C的落地場景主要是華為手機。

從這個意義上講,大模型對於小米等其他手機廠商也是機會。

為什麼說落地場景如此重要?因為沒有落地場景你的技術就沒法迭代,沒法持續優化形成數據網路效應。

所以創業公司的痛苦之處也在於此,自己沒有場景,像ChatGPT一樣推問答,你還沒流量。

這就是為什麼我說創業公司很難在這條賽道上跑出來,純粹是浪費錢的原因。

當然有人會挑戰我說,浩哥你說的不對呀,人家OpenAI不也是創業公司嗎?那事實恰恰是,當時Google等國外大廠沒人覺得GPT能跑出來《甚至OpenAI自己也不確定》,所以才給了OpenAI先發的機會。

但今天這個事對於中國的大廠已經是顯而易見的共識,甚至百度、阿裡動作比創業公司還快。

所以創業公司做通用大模型,非常難。

但是從投資的角度並不錯,因為早期項目80%是投人,也許他們會轉型到垂直模型,也許會做成一個超級APP,也許會被並購。

畢竟大部分成功的公司,最後做成的事都不是他們一開始想做的事,只要創業團隊人牛就行,就像騰訊最開始也不是做即時通訊的。

二、通用模型 vs 垂直模型 ?

ChatGPT既然這麼聰明,是否還有垂直模型的生存空間呢?當然有。

我隨便在New Bing《基於GPT4》搜『微軟的股票會漲麼?』,得到的信息《如下圖》,其實沒有任何價值。

當然有的人會挑戰說,是因為GPT的泛化能力還不夠。

隨著技術的的演進,這個問題會被解決。

泛化能力當然是一個問題,但更核心的問題是各行各業都有自己的Know-How。

這些最有價值的Know-How很可能不在互聯網上,而是在企業的私有數據庫裡,甚至在一部分專家的腦子裡。

ChatGPT連信息都沒有,自然也不會形成這方面的知識。

這也是Bloomberg推出BloombergGPT的意義。

事實上,越是high-value《當然high-value和low-value都是相對的》,越是Mission Critical《關鍵應用》的領域,垂直模型的價值越大,例如自動駕駛,通用大模型沒法直接用,因為缺乏數據、缺乏corner case訓練的大模型是很難幹容錯率這麼低的工作。

同理,越是low-value,越是none-mission-critical《非關鍵應用》的領域越適合通用模型。

比如:問答。

GPT其實經常胡說八道,但是無所謂,人有判斷力,你可以去糾正他,這在自動駕駛這樣mission critical的領域肯定是不行。

再比如寫作,本來也不存在唯一正確的答案。

比如以文生圖,不存在對錯,你不滿意就讓AI一次生成100個,你從裡面挑總可以了吧。

所以垂直模型的價值是非常大的,這會產生非常多的創業機會,因為行業太多了。

一般來講,垂直模型企業也很少選擇自己從頭做,而是找一個還不錯的pre-train過的大模型,在他基礎上做instruction tuning《指令微調》。

這就帶來下一個問題:到底應該選擇閉源大模型,還是開源大模型?

三、開源模型 vs 閉源模型 ?

ChatGPT目前如日中天,但是開源模型也是如火如荼,未來的格局會是什麼樣?

浩哥先說結論:未來美國和中國,每個國家都會有1~2個閉源模型,剩下的都會開源。

我們回顧iOS和安卓就容易理解:

iOS作為第一個智能手機操作系統,一出來就驚艷全場,安卓選擇開源迎戰。

目前全球范圍iOS和安卓的市場大概是2:8。

如果安卓當年也選擇閉源呢?大概率最多獲得iOS市場的一半,然後第三家智能手機操作系統公司選擇開源,最終iOS、安卓、第三家的市場份額比例可能是2:1:7。

所以你是安卓,你是選擇閉源獲得那10%的市場,還是選擇開源獲得80%的市場呢?

這事放在大模型也是類似。

隻有前1~2兩名《也有可能隻有第1名》有資格選擇閉源,從第三名開始,反正也追趕不上了,選擇開源才最符合他的利益。

開源對於閉源最大的優勢就是對私有數據的保護,這對於個人來講好像無所謂,但是對於企業用戶是一個非常核心的問題:我做一個SaaS產品,也想用大模型賦能,但是我並不想把我的行業Know-How和我企業內部的一些私有數據,透露給我的競爭對手,因為這是我的核心競爭力,怎麼辦?隻能選擇開源,自己host自己的大模型。

如果你選擇閉源,不論你使用Prompt Engineering的方式,還是選擇GPT-index服務,都有可能出現三星那樣的機密泄露問題。

因此我判斷:企業服務應該是開源模型的天下。

其實最有動力開源大模型的是雲計算廠商,因為雖然開源不賺錢,但是你總需要雲服務吧?用我的雲就好了,這就是典型的羊毛出在豬身上的商業邏輯。

因此像阿裡、騰訊、華為這樣的雲服務廠商都會是大模型開源的支持者。

目前在美國,ChatGPT選擇了閉源,但是出現了一堆以動物名字命名《這些單詞我幾乎一個都不認識…》的開源大模型,甚至我認為OpenAI未來也會可能會推出一個開源大模型:閉源模型繼續服務To C,例如問答、Co-Pilot等,但也為To B提供一個開源模型,允許合作夥伴自己部署。

當然,通常開源模型參數不會是1750億那麼多,這麼大的模型對基礎設施要求太高,很少有合作夥伴能跑起來。

開源模型通常會被縮小規模到幾十億到上百億參數。

四、AIGC+ vs +AIGC ?

還有一個創業者非常關注的問題:那就一個創業機會到底是AIGC+,還是+AIGC?換一句話,就是AIGC原生,還是AIGC賦能?

做任何一個領域,比如說智能客服,創業者可以直接以AIGC做智能回復為切入點,然後把客服的全流程都做了。

當然也可能,我之前就是做客服系統的,現在把AIGC能力加上。

好像聽起來兩邊都能做,而且也一定會相互滲透,那誰更有優勢?我覺得取決於兩點:

第1點,也是最重要的一點就是,要看AIGC在全業務流程價值鏈的比例。

如果這條賽道全價值鏈是100,AIGC隻占10%,說白了你從AIGC切入,你得把另外90%補齊,這個太累了。

對比來說,競爭對手在產業鏈裡深耕多年,90%已經有了,隻需要補缺AIGC的10%,你覺得哪個容易?肯定是+AIGC更容易。

所以到底是AIGC+,還是+AIGC,首先取決於AIGC在全業務流程價值鏈的比例,這是最核心的判斷標準。

第2點,取決於這個業務AIGC的護城河有多高。

如果傳統企業也意識到了AI的價值,也開始做+AIGC,並且輕松就能做到你的水平,那你想從AIGC+切進去就很難。

但反過來說,假設AIGC部分隻在全產業鏈占30%,但這30%卻有極高的門檻。

那些競爭者即使跑贏了70%,但不好意思,剩下這30%的他們做不了,那這也是AIGC+的機會。

例如以文生圖Midjourney,生成的圖片質感確實不錯,這就變成了他的護城河。

但是Adode也推出了Firefly,如果Firefly也很快達到了Midjourney的效果,那Midjourney的生存空間就會被極大壓縮。

因為這個全業務流程裡,Adobe可能占了70%,以文生圖隻占30%。

但只要Firefly追趕不到Midjourney的效果,那後者就有自己的生存空間。

當然,既然是服務垂直行業,不管是AIGC+,還是+AIGC,創業者懂行業始終都是非常核心的。

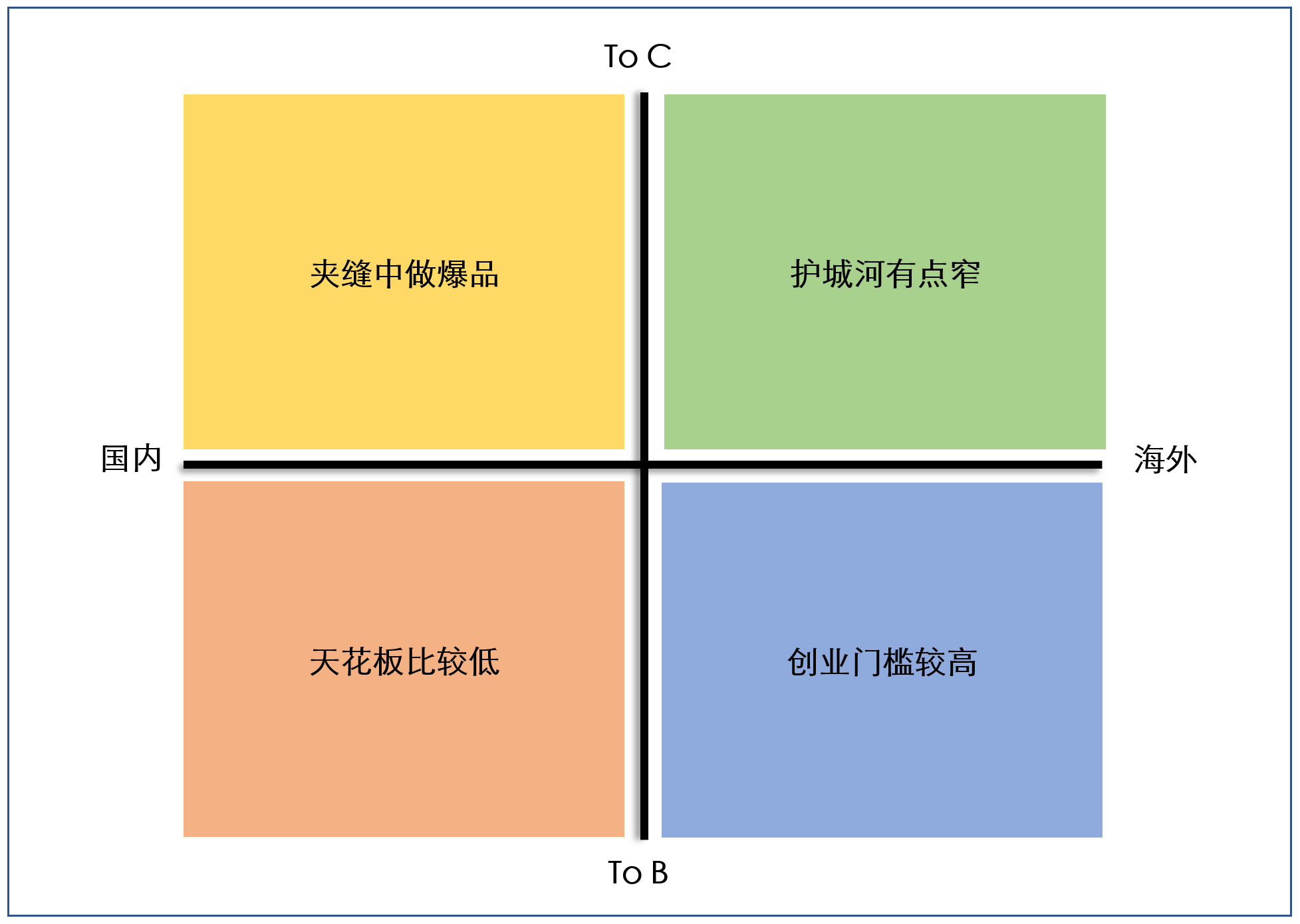

五、To C還是To B,國內還是海外 ?

To C、To B,國內、海外把市場分成了四個象限。

我和大家分別說一說。

首先是國內To C。

其實大模型做To C的場景非常多,問答也好,個人助理也好,社交也好,但整體感覺偏巨頭的賽道,因此國內To C總結成一句話就是:夾縫中做爆品。

雖然To C確實容易出爆品,但是前提得有流量紅利。

我在2016年剛開始做投資的時候,雖然還沒想好具體投什麼,但已經明確了不投什麼,就是絕對不碰純APP。

因為我做了這麼多年互聯網,深刻感受到那時候流量紅利已經沒了。

事實上從2016年之後,國內純APP跑出來的獨角獸很少,所以我們的結論基本上是正確的。

但畢竟還是漏了一個拼多多。

拼多多本質上也是流量紅利,就是那些用微信但是不用淘寶的人,全中國有4~5億,以3~5線城市居多。

我們平時多在一二線城市跑,並未能關注到。

而且這個流量紅利還在阿裡的競爭對手手裡,騰訊選擇了扶持拼多多,沒有自己親自上場。

除了流量紅利之外,還有一個就是做To C,大廠比較容易抄你。

當然你自己還沒搞明白的時候,大廠也懶得理你。

你一旦PMF了,大廠就開始重視。

所以這是典型的國內To C市場,夾縫中做爆款。

另外用大語言模型做國內To C,會有比較高的合規成本。

因為通用領域,你也不知道用戶會問什麼。

嚴重一點的就是競爭對手會故意找一些敏感話題,然後去舉報你,這就非常惡劣了,在互聯網時代國內發生過很多起。

相比To B就好很多:沒人會跟一個客服機器人聊今天天氣怎麼樣。

第二個是國內To B。

大模型可以賦能的To B賽道實在太多了,包括法律、電商、招聘、設計等等行業。

但國內To B也繼承了中國To B市場已有的問題,就是天花板比較低。

財富500強裡確實有很多中國企業,但你仔細一看幾乎全是國企和央企。

他們的采購一是市場化程度不夠,二是幾乎都要求私有化部署和定制。

而市場化程度高的民企普遍沒錢。

中國IT支出隻有美國的1/6,很多還在央企和國企。

國內SaaS上市公司的人均產值,是30-60萬人民幣,美國是30-60萬美元。

這就是中國企業服務的現狀,而且不是短期就能改善的。

所以做國內的企業服務市場,必須得耐得住寂寞,有韜光養晦的心態。

第三個是做國際To C。

例如Lensa.ai,Jasper.ai、Copy.ai、Midjourney等(我把部分PLG產品也歸納到了此象限裡)。

首先,國際To C本身已經偏紅海了,類似Jasper的公司,已經不下十幾個了。

其次這些公司今天也面臨著巨頭的競爭,例如Jasper面臨的是Office的Copilot和Notion AI的競爭;包括上文提到的Midjourney面臨Adobe Firefly的競爭。

所以這些創業公司《其實有的已經是獨角獸了》是否還能像過去那樣野蠻成長,還是有很大的不確定性。

問題的核心原因就是護城河稍微有點窄。

之前微軟Teams+Office全家桶PK Slack也是類似的案例。

第四個就是利用AIGC做海外To B。

好處當然是海外B端的支付能力和付費習慣都比較好。

我專門問過幾個矽谷創業公司的CEO,基本上美國這邊3-5人的startup每年在SaaS上的費用都在幾千美金。

都是直接下載安裝註冊然後付費,全都自助完成,沒有任何教育成本,因為在之前的公司就是這麼用的。

中國人做海外To B的優勢就是比較勤奮,迭代速度快,中國創業者996是默認,海外根本不可能。

所以中國人做SaaS一個月可以迭代3次,海外同行可能是3個月迭代一次。

所以如果你本來就是做To B的,與其在國內卷,還不如出海卷外國人。

當然做海外市場,對創業者背景還是有一定要求,最好是有一定的海外生活經歷,特別還在海外的To B企業幹過更佳。

最後,我前幾天對遠望的被投企業做了一些調查,發現超過50%的企業都已經開始用AIGC/大模型來提高內部效率了,還有好幾個企業已經在他們產品中集成了AIGC/大模型來對外提供服務了。

所以AI的滲透遠比我們想象的更快。

如果你是一名創業者,也想探索這方面的機會,歡迎隨時和我們聯系,一起開拓新的大航海時代!

作者:程浩,微信公眾號:遠望資本iVision《ID:iVisionVC》,前迅雷聯合創始人。

本文由 @浩哥說 原創發佈於人人都是產品經理,未經作者許可,禁止轉載。

題圖來自Unsplash,基於CC0協議。